「住宅手当」と「社宅」①で【導入しやすさ】【利用しやすさ】【継続しやすさ】の3点に着目し比較しました。

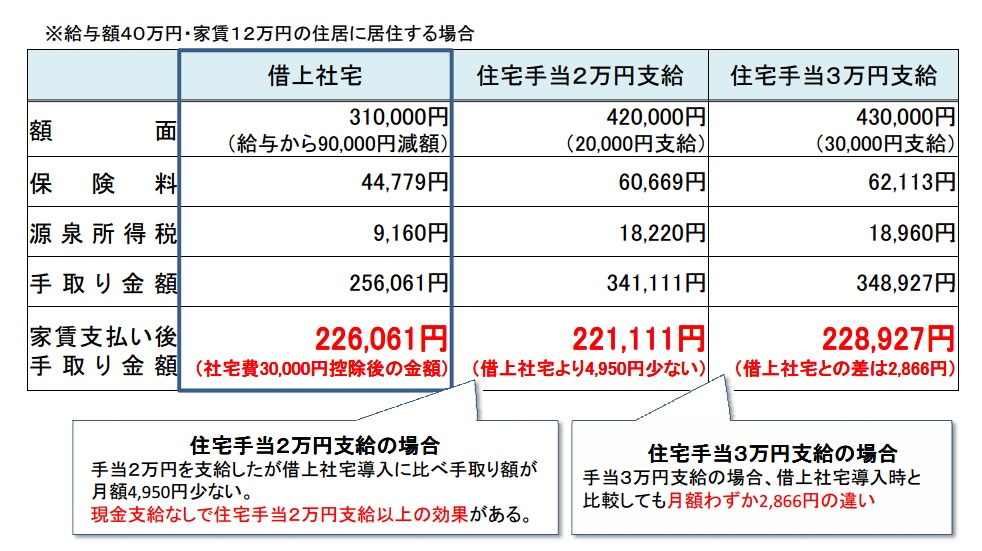

今回は、社員が「住宅手当」と「借上社宅」の福利厚生を利用する場合、可処分所得額(手取り額)の違いを見てみましょう。

【設定】

額面給料:¥400,000円 家賃:¥120,000円 のシミュレーション

住宅手当:3万円の場合 2万円の場合

借上社宅: 会社負担:9万円 個人負担:3万円

会社負担額によって可処分所得額が増減する物の、現実的に問題のない上記の設定で、

住宅手当:2万円よりも効果があることが分かります。

住宅手当:3万円とは3000円の違いしかない事も分かります。

可処分所得額の視点で見ますと大きなメリットを感じます。